Начинаем знакомиться с публикацией новой версии ITIL® («ITIL Foundation: ITIL 4 Edition»), вышедшей 18 февраля 2019 года. Главная мысль книги подчеркивает важность создания ценности, а не просто предоставление услуги.

«ITIL Foundation: ITIL 4 Edition» определяет услугу как: «способ обеспечения совместного создания ценности (value) через содействие заказчикам в получении конечных результатов, которых заказчики хотят достичь без владения специфическими затратами и рисками».

И здесь уже впервые озвучена мысль о том, что, оказывая и потребляя услугу, поставщик и клиент (заказчик) совместно создают ценность, вступая в сервисные отношения. Клиент явно получает ценность, потому что услуга позволяет ему достичь чего-то важного для него.

Например, услуга такси может позволить клиенту вовремя прийти на встречу; услуга обучения повышает квалификацию и компетентность работников потребителя. Поставщик услуг также получает ценность или пользу от услуги, и это может быть в форме денег, которые клиент платит за услугу. Но существуют и другие типы ценности для поставщика услуг. Например, они могут развивать новые возможности или отношения, которые позволят ему предлагать дополнительные услуги.

Поставщик и заказчик – это не взаимоисключающие роли. Как правило, мы потребляем и оказываем услуги в разные моменты времени. Услуги, предоставляемые поставщиком, должны содействовать достижению результатов и удовлетворению потребностей потребителей.

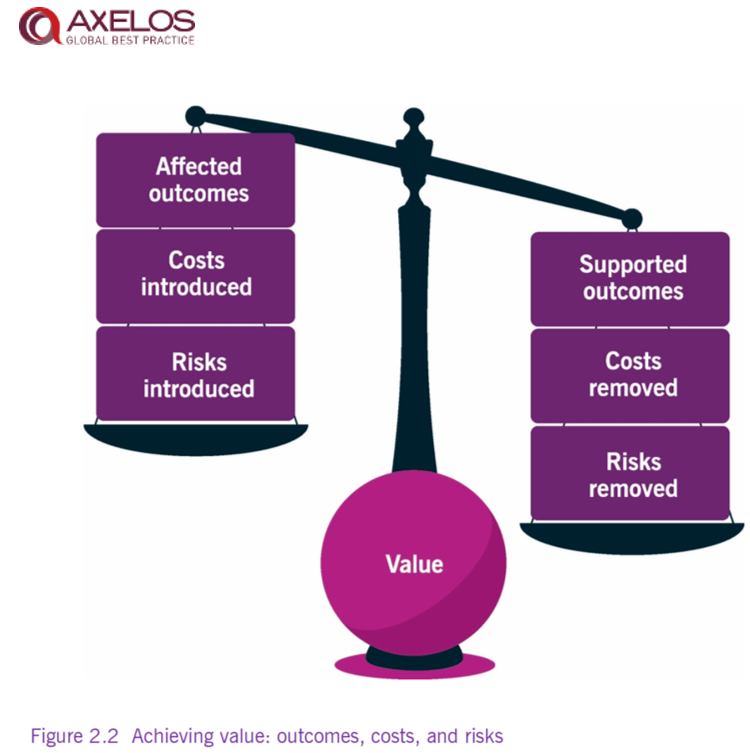

Достижение желаемых результатов требует ресурсов (и, следовательно, затрат) и часто связано с рисками. Поставщики услуг помогают своим потребителям достигать результатов, и при этом принимают на себя некоторые связанные риски и затраты. С другой стороны, сервисные отношения могут создавать новые риски и затраты, а в некоторых случаях могут негативно влиять на некоторые предполагаемые результаты.

Ценность, затраты, риски, услуги… Что есть что, и что есть у кого? Все же, услуги помогают достичь результатов, избавляя потребителя от затрат и рисков, или приносят с собой новые?

Давайте разбираться.

Итак, «ITIL Foundation: ITIL 4 Edition» определяет затраты – как сумму денег, потраченных на конкретную деятельность или ресурс.

С точки зрения потребителя услуг, в сервисных отношениях существует два типа затрат:

- затраты, снятые с потребителя услугой (часть ценностного предложения). Это могут быть затраты на персонал, технологии и другие ресурсы, которые нес потребитель раньше

- затраты, налагаемые на потребителя услугой (затраты на поддержку услуги). Общие затраты пользования услугой включает в себя цену, взимаемую поставщиком услуг, а также другие расходы, такие как обучение персонала, затраты за пользование сетью, закупки расходных материалов и т. д. Некоторые потребители описывают это как «инвестиции» в потребление услуги.

Оба типа затрат рассматриваются потребителем при оценке ценности, которую он ожидает от услуги. Чтобы гарантировать принятие правильных решений в сервисных отношениях, важно, чтобы оба типа затрат были полностью понятны. С точки зрения поставщика, полное и правильное понимание ценности от предоставления услуг так же важно. Поставщики должны обеспечить предоставление услуги в рамках бюджетных ограничений и в соответствии с финансовыми ожиданиями.

А как обстоят дела с рисками?

Здесь опять нам поможет «ITIL Foundation: ITIL 4 Edition», в котором дано четкое определение:

«Риск – возможное событие, которое может причинить вред или убытки, или затруднить достижение целей. Риск также может определяться как неопределенность результата и может использоваться в контексте измерения вероятности наступления как положительных, так и отрицательных результатов».

Как и в случае с расходами, существует два типа риска, которые беспокоят потребителей:

- риски потребителя, устраняемые услугой (часть ценностного предложения). Это может включать сбой в работе серверного оборудования потребителя или нехватку персонала. В некоторых случаях услуга может только снизить риски потребителя, но потребитель может решить, что это снижение является достаточным для поддержки ценностного предложения.

- риски, налагаемые на потребителя услугой (риски потребления услуги). Примером этого может быть поставщик услуг, который прекращает свою деятельность или нарушает требования безопасности.

Сервисные отношения воспринимаются как ценные только в том случае, если они имеют больше положительное, чем отрицательное воздействия.

Например, приобретая автомобиль, мы снимаем с себя затраты на перемещение (такси, общественный транспорт), становимся более мобильны, не привязаны к месту и времени, но при этом приобретаем затраты на содержание и использование автомобиля. При этом и мы, как потребители, и автодилер, как поставщик, приобретаем ценность от покупки автомобиля. Сопоставима ли выгода и польза от его использования с затратами и рисками по его содержанию – этим и будет определяться ценность для потребителя.

В качестве резюме: Прежде, чем бросаться в объятия сервисных отношений и участвовать в совместном создании ценности, приобретая товары и услуги, имеет смысл просчитать последствия приобретений и сравнить со своими ожиданиями. И чтобы не “причинять” ценность себе и другим, не забываем о семи руководящих принципах ITIL, хорошо описанных в статье Игоря Гутника:

- Сфокусируйтесь на ценности (семь раз отмерь – один отрежь)

- Сотрудничайте и поощряйте прозрачность (доверяй, но проверяй)

- Простота и практичность (не усложняйте себе жизнь)

- Действуйте итерационно, используя обратную связь (как аукнется – так и откликнется)…

… и читайте «ITIL 4». 🙂

Переводя с оригинала “without the customer HAVING TO MANAGE specific costs and risks “, будет “без УПРАВЛЕНИЯ (не управляя) специфическими затратами и рисками”. И это очень важное умышленное изменение. Теперь заказчик всё еще владелец рисков, но управление ими передано поставщику.

С одной стороны это странно, потому что отличие продукта и услуги заключается в том что, первым владеет заказчик, а вторым нет. К примеру:

Куплено яблоко, но выброшено, Сварено в компот, передано другу. Забыто на балконе. Поставщика как заказчик пользует, беспокоит, но не мешает. Владелец заказчик.

В услуге пользоваться можно только по условиям поставщика. Где то мягко, где то только по назначению. Прописанному в договоре. За определённую оплату. Владелец поставщик. И за риски возникающие при предоставлении услуги до заказчика отвечает поставщик.

В v3, это было ясно. Уместно. В новой версии, продукт и услуга представлена иначе. Успешна ли эта попытка? Вопрос.